この記事は、ウォレットアプリ「Kyash(キャッシュ)」の使い方・メリットについて解説します。

PayPayなどのキャッシュレスアプリが登場してファイナンス系アプリも様々なサービス形態が登場しました。

今回は、ウォレットアプリに位置する「Kyash」について、その使い方・メリット・還元率・Kyashマネー/バリューの違いなどについて解説します。

Kyashとは

Kyashとは、アプリを自分の財布のように使用することができる「ウォレットアプリ」です。

最近は、PayPayなどのキャッシュレスアプリもその機能や使い勝手の幅を広げておりウォレットアプリとの垣根もなくなりつつありますが、「Kyash」の場合、PayPayが始まるよりもっと早くにスタートしていた元祖お財布アプリとなります。

基本的な使い方は、

- アプリ内でカード(Kyash Card)を作成

- クレジットカードを登録しアプリにチャージ

- 支払いにKyashを利用する

となります。

「カード作成」と聞くと、クレジットカードがまた増えそう・年会費がかかりそうというイメージを持つかもしれませんが、アプリの中で作成するタイプですので、カードが増えることはなく、年会費も無料となっているため、手軽に利用開始することができます。

ただし、Kyashがサービス開始当初に基本サービスとしていた「還元率2%」は、現時点実施しておらず、後発のキャッシュレスアプリが頻繁に高還元率なキャンペーンを連発しているために「オトクさ」という面では影が薄いアプリになってしまいました。

チャージ方法による残高の違い

Kyashを利用するには必ずチャージが必要になります。財布であるアプリにお金を入れておく、という行為です。

チャージの方法は銀行口座からの振込やコンビニ(セブン銀行ATM)など複数用意されていますが、チャージ方法によって「Kyashマネー」と「Kyashバリュー」とに分かれていきます。

この2種類の残高がかなり重要で、マネーかバリューかで使用時の還元率も異なってくるためです。

では、どのようなチャージ方法が「マネー/バリュー」になるのでしょうか?

▽ユーザーが本人確認を完了している場合、このようになります。

- 銀行口座/ペイジー

- コンビニ/セブン銀行ATM

- ほかサービスの売上金やポイント

- クレジットカード/デビットカード

- イマすぐ入金(あと払い)

- Kyashポイント

- 本人確認完了前の保有残高

本人確認完了前のチャージはすべて「Kyashバリュー」となります。

ここからが重要ポイント。

この2つの残高の種類が実は後述する「還元率」に影響してきます。

「Kyashマネー」と「Kyashバリュー」の還元率の違い

上記のようにKyashの残高としては「Kyashマネー」と「Kyashバリュー」の2種類があることをご紹介しましたが、この2つの違いとして最も大きな点は「還元率」です。

簡単に解説すると「Kyashマネー」の方が高く、「Kyashバリュー」が低くなります。

▽具体的な還元率を一覧にするとこちら。

| カードの種類 | 残高の種類 | 還元率 |

|---|---|---|

| Kyash Card | Kyashマネー | 1.0% |

| Kyash Card | Kyashバリュー | 0.2% |

| Kyash Card Lite / Kyash Card Virtual | Kyashマネー | 0.5% |

| Kyash Card Lite / Kyash Card Virtual | Kyashバリュー | 0.2% |

上記の「Kyash Card」とは、Kyashのアカウント作成後に発行するプラスチックカードで発行時に本人確認が必要になります。

一方、「Kyash Card Lite」は本人確認不要で簡単に発行できることが特徴です。

このことから分かる点は、精一杯の2重取りをしたとしても最大の還元率が1.2%程度、だということ。

というのも、Kyashはクレジットカードでチャージする際に、クレジットカード側のポイント発生があります。例えば楽天カードでKyashにチャージを行うと楽天カード側に1%のポイント還元が発生。

ただし、その手段でチャージをすると「Kyashバリュー」となり、還元率がなんと0.2%まで下がります。

この同じ構図をPayPayで比較すると、PayPayは自社の「PayPayカード」もしくはあと払いでそれだけで1%の還元が発生。さらに、PayPayの基本還元率の適用で0.5%がつくことで合計1.5%となり、PayPayの勝利。

同じ自社カード発行で比較すると簡単にPayPayが上に行きます。さらにPayPayの場合は、キャンペーンも頻繁に開催していますので、お得度合いはPayPayが上になるでしょう。

こう考えると、「Kyashを利用するメリットってあるの?PayPayでよくない?」となりますが、Kyashを利用するメリットについては、以下の項目から解説していきます。

Kyashを利用するメリットはある?

キャッシュレスアプリの台頭で若干その影が薄くなってしまったウォレットアプリの「Kyash」ですが、還元率の面、使い勝手の面において、キャッシュレスアプリと比較すると埋没してしまい現在のところ大きなメリットを見つけ出すことはできません。

クレジットカードチャージでも還元率が発生する点

通常、キャッシュレス・コード決済アプリではクレジットカードでチャージした金額には還元が発生しない、もしくはそもそもクレジットカードでのチャージができませんが、Kyashでは各社クレジットカードが設定している還元が発生します。

例えば、楽天カードでKyashにチャージした場合、基本還元率の1%が発生します。つまり1万円のチャージを行うと、通常のお買い物のように100円の楽天ポイントが発生します。

楽天ポイントやdポイントなど、特定のポイントを集めている、という場合には、重宝しますがそれであれば最初から楽天ペイやd払いを利用する方がおトクになります。

本人確認が完了していると低率ですが、0.2%の還元が発生します。そのため、合計での還元率は1.2%となります。

共有口座を作成できる

Kyashでは「共有口座」機能が提供されています。この「共有口座」とは、アプリ内で完結できる「お財布の共有化」機能で複数人で一つの口座を管理・利用することができる、というものです。

主な利用シーンとしては、カップルや夫婦・家族で共有口座を作成し、いつでも見える状態で金銭の出納管理を行うことができます。

この共有口座を用意しておくことで、いちいち送金しなくても良いですし履歴もアプリから一目瞭然ですので、各メンバーから逐一レシートを集める、というような作業もなくなります。

Kyashの始め方・使い方

最初にKyashのアカウント作成

まず、アプリを起動すると、

▼こちらの会員登録画面が表示されますので、「Facebook」アカウントかメールアドレスかを選択します。

▼メールアドレスを選択すると、名前・メールアドレス・パスワード・ユーザー名の記入フォームが表示されますので、それぞれに記入します。

▼次に生まれた年を西暦で選択します。

▼次は電話番号の入力。次の画面でSMSでの認証を行いますので、そのためのものです。

▼続いてSMS認証。SMSが到着しますので、6桁の数字を入力します。

特段、「アカウント作成完了」の表示はなされませんが、ここまででKyashのアカウントを作成することは完了します。

次の画面より、Kyash上でカード作成する手順に入っていきます。

(まずは)Kyashでカード作成

▼次にカードの種別を選択します。

バーチャルカードとは、アプリ上のみに存在するカードでネットでのオンライン決済に使用することができます。

リアルカードとは、実店舗でも使用できる通常のプラスチックのクレジットカードです。

ここではバーチャルカードをまずは選択して進めていきます。

▼最後にバーチャルカード発行をタップして、

▼このように発行が完了いたします!

OKをタップして完了!

(※この時点で既にクレジットカード番号と有効期限・セキュリティコードが発行・記載されていますので、ぼかしを入れています。)

なんと…。

これで会員登録が完了します…。

早い…早すぎる…。

通常クレジットカードは情報を入力して申し込み、書留の郵便を数週間待ち…というのが常識でしたが、こちらはなんと数分でカードの発行が完了してしまいました。

もちろんバーチャルカードだからというのはありますが、ここまで早くクレジットカードの番号を取得できるのは驚き。

Kyashにクレジットカードを登録

ここまでの作業でクレジットカードの番号を発行することは完了しましたが、実際にどの口座に接続されていない状態、且つチャージ金額なども入れていない状態ですので、このままではまだ使用することができません。

ここから使用可能な状態にするには、「PayPay」や「楽天ペイ」などのように

クレジットカード登録

↓

チャージ

という作業が必要になります。

では、まずクレジットカード登録から進めていきましょう。

▼まず「ウォレット」というタブを開くとこのように先程作成したカードが表示されいますので、その下にある「カード(Visa / Mastercard)を選択します。

▼次に表示されるこちらの画面はクレジットカードからチャージを行うための画面ですが、 クレジットカード/デビットカードを登録のボタンがありますので、こちらをタップすると、

▼手持ちのすでに発行しているクレジットカードを登録する画面が表示されます。

こちらに情報入力後、登録ボタンを押すと、既存のクレジットカードを登録することができ、1つ前の画面に戻ると、

▼このようにカードが登録済みの画面に変わっており、いつでもチャージができる状態に変わっています。

ひとまず、ここまでの作業でクレジットカードを登録することができました!

Kyashにクレジットカードからチャージ

さて、ここから登録したクレジットカードからチャージを行っていきましょう。

▼先ほどのチャージの画面でチャージ金額を設定し画面下にあるチャージボタンをタップすると、

▼こちらの確認画面が表示された後、チャージが完了します!

それぞれのチャージのタイミングでは特に暗証番号入力の必要はなく、Suicaにチャージを行う時のようにスムーズに作業が完了します。

この作業にて任意の金額をKyash側にチャージし、そのチャージされた金額を使用してAmazonやiTunesなどのオンライン決済に使用することができます。

なおかつ、Kyashの場合、交通系ICカードなど一部のチャージを除いてほぼ全ての取引に2%のキャッシュバックが付きますので、通常のクレジットカードポイントよりはるかにお得であることが特徴ですね。

Kyashに銀行ATM(ペイジー)からチャージ

Kyashは銀行口座との直接の接続は行いませんが、ペイジー用番号を払い出し、そこからKyashの口座にチャージ行うことができます。

ペイジー経由でチャージを行うには、

▼こちらの「銀行ATM(ペイジー)」を選択して、

▼まずはKyash側口座にチャージしたい金額を入力します。

その後、画面下のチャージ申請をタップすると、

▼このように申請完了と表示され「収納機関番号」「お客様番号」「確認番号」の3点が表示されます。

ちなみに、これら3点の数字部分はタップすると、その数字をコピーすることができますので、各金融機関のペイジーのページを開いた時にコピペが捗るように設計されています。

金融機関の「ペイジー」ページを開いて各番号を入力する

通常ペイジーは税金や各種料金の支払いを行うために用意されている支払い機能でおそらく殆どの金融機関がWeb上でその機能を有しています。

▼金融機関のアプリかWebサイトで「ペイジー」を確認してみると、このようにその機能への入口があります。

このようなリンクの先に先程の「収納機関番号」「お客様番号」「確認番号」を入力する欄がありますので、コピペで記入。

すると、Kyashで入力した自分自身が「振込の依頼主」となっている申請が確認できますので、それに対して振込を実行するイメージです。

まさに、自分が自分に対して振込の請求をし、それに応える、という感じ。

PayPayの銀行口座接続後の口座チャージと比較すると手順は若干多いですが、単発の振込申請ごとで短い接続を行うだけですので、「自分が把握できないレベルで口座同士が連携しちゃっている不安」は無いかと思います。

▼ペイジーでの支払完了後は、このように「履歴」の画面で、ペイジーからのチャージを確認することができます。

自動チャージ設定

ここまでだと、自分が逐次チャージをしてその金額のみでお金を使用できるだけでした。

ある意味「使いすぎることがない」という理由で安心感もありますが、2%の魅力は他のクレジットカードサービスと比較すると大きいので、もっと気兼ねなく自由に使いたい、という人は「自動チャージ設定」を行うのがおすすめです。

Kyashにおける「自動チャージ」とは?

Kyashにおける「自動チャージ」とは、例えば残高が100円しかない状態で1万円のものを買おうとした時、9,900円足りないのですが、その足りない分を自動的にチャージして支払うことができる、という機能です。

もっとシンプルに言えば、Kyash経由でのクレカ払いを実現するもの、です。

都度のチャージ確認が必要なく、利便性は高いのですが、金額の際限なく支払いを行うことができてしまいますので、使いすぎやKyashのクレカ番号を他人に漏洩しないという(基本的なことですが)配慮が必要となります。

自動チャージ設定を行うには、

▼こちらの自動チャージをタップ。

▼クレジットカードが登録済みであればカード一覧が表示されますので、任意のカードを選択すると、クレカの自動チャージ設定が完了します。

Kyashをオンライン決済で使用してみる

ここまでで、Kyashで口座作成→チャージ、までは完了できました。

が、Kyashの最大の特徴は2%還元ですので、実際にオンライン決済で使用してみましょう。

まずはAmazonでKyashを支払い元として登録。

▼その後、お支払い方法としてKyashの番号を選択し、注文を確定すると、

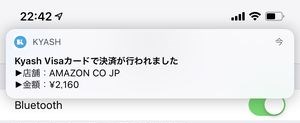

▼このようにKyashから通知が飛んできて、

▼「履歴」を確認してみると、Amazonでの購入が完了したことがわかります。

もう、普通のクレジットカードの存在感と全く変わらないですね。

▼履歴の「詳細」でその取引内容を確認してみると、金額・日時・購入元の口座などが表示されます。

Kyashアプリ内の画面説明

それではここからKyashというアプリの画面全体を見渡してご説明して参ります。

ウォレット

▼この「ウォレット」という画面がこのアプリの最も基本となる画面です。

主にチャージ・自動チャージ設定・カード番号の確認等を行うことができます。

また、

▼画面右上のこちらのアイコンをタップすると、

▼アプリ起動時の冒頭でオファーがあった「リアルカード」作成の申請をここから行うことができます。

履歴

▼こちらが「履歴」の画面。

チャージ金額や支払金額の他に2%の還元分のキャッシュバック金額もこちらに表示されます。

送金・請求

▼こちらが「送金・請求」の画面。

アドレス帳やFacebookのアカウントを連携させておくとこちらに友達のリストが表示され、いわゆる「わりかん」用の請求やそのためのURL発行・QRコード発行を行うことができます。

お知らせ

▼こちらが「お知らせ」の画面。

Kyashの運営から通知・ニュースがあった場合はこちらに表示されます。

アカウント

▼こちらの「アカウント」はいわゆる「設定」の画面です。

通知設定は入金や決済完了/Kyashからのお知らせ/友達追加などを通知するかの選択を行います。

パスコード設定は、FaceIDのオン・オフ、パスコード自体の変更を行います。

アカウント連携はFacebookとの接続やアドレス帳の連携を確認したり、マネーフォワードやZaimとの連携を確認できます。

その他、こちらの画面からもリアルカードの申込みや友達招待などを行うことができます。

まとめ

いかがでしたでしょうか。

現状は、既存のキャッシュレスアプリに押され気味ですが、デザインやアプリ・サービスの質・使いやすさはかなり高いクオリティで提供されています。

ウォレットアプリとして昔から使っている人にとっては心地よく使用できる環境でありつつも、還元率などおトクさを追求するユーザーにとっては少し物足りない状態になっているはず。

もし、まだPayPayを試していない、という方は、以下のリンクからその使い勝手・お得さを体感してみてください!