最近ベッキーがCMに登場し話題となっているVISAプリペイドアプリ「バンドルカード」をご存知でしょうか?

誰しも「今すぐに金額(価値のあるもの)が必要」という局面を経験したことがあるかと思いますが、今回は、その「バンドルカード」の使い方や注意点、誰でも簡単に実質的な「借り入れ」ができる「ポチッとチャージ」について詳しく解説させていただきます!

『バンドルカード』とは?ざっくり解説

まず、「バンドルカード」とは一体何なのか?という点ですが、いくつか特徴・要点のみ挙げると

- 審査なし。誰でも作成できるVISAのプリペイドカード

- すぐさまオンライン決済(iTunes、Amazonなど)に使用できる

- チャージが後払い

という大きな特徴があります。

それぞれを解説していきます。

誰でも作成可能。VISAのプリペイドカード

通常、クレジットカードはその人の与信・信用が無いと発行できませんが、この「バンドルカード」ではプリペイド形式ではありますが、アプリダウンロードから数分で16桁のカード番号を持つVISAカードを発行することができます。

発行時に特段個人の審査を行う過程はなく、唯一SMSでの電話番号認証を行います。

また未成年の場合は、

▼このように保護者の同意を得ていますというチェックボックスが表示されますが、

保護者側の認証が存在しないため、実際的には文字通り「誰でも作成できる」カードとなります。

すぐさまオンライン決済に使用可能

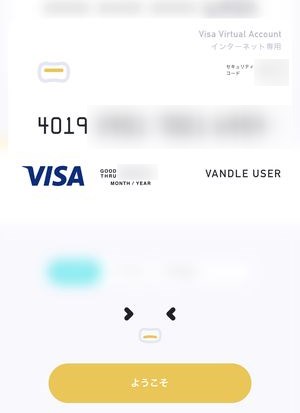

登録後、すぐにカード番号・有効期限・セキュリティコードが付いているバーチャルカードが発行されるため、その情報を用いて、App StoreやGoogle Playなどのコンテンツストア、AmazonなどのEコマースのサービスで登録することが可能です。

ただし、プリペイドという性質上、カード発行直後は残金ゼロの状態ですのでまずはチャージが必要です。

チャージが後払い可能

これが「バンドルカード」における最も大きな特徴となります。

バンドルカードには「ポチッとチャージ」という完全後払いのチャージ方法が提供されており、チャージを行なってから先に金額相当の価値がユーザー側に提供され、チャージを行なった翌月末日までにその金額+手数料を支払うというもの。

これが「プリペイド」と言いつつも実際的なカードローン的な側面も併せ持つ仕組みとも言えます。

その他の特徴:ポイント還元・割引などはナシ

今話題のPayPayや楽天ペイ、LINE Payなどに代表される決済アプリやKyashなどのウォレットアプリとは異なり、支払った額に応じてのポイントバック等の特典はありません。

その他、他サービスと一線を画しているところは、ビットコインなどの仮想通貨からチャージが可能なことなどがあります。

アプリのダウンロード

バンドルカードの使い方

アカウントの作成

▼まずアプリを起動すると新規登録かログインを選択する画面が表示されますので、新規登録を選択しましょう。

▼まずは電話番号によるSMS 認証を行います。電話番号欄にナンバーを入力します。

▼SMS認証が完了すると、次にユーザー情報の作成に入ります。以下の画面でユーザー ID とパスワードを入力します。

▼次に生年月日と性別を入力します。

この時、西暦から判断してまだ未成年の場合、保護者の同意確認のチェックボックスを押す必要があります。

▼最後に利用規約を確認し、作成完了となります。

▼その後、独自機能である「ポチッとチャージ」のチュートリアルが表示され、

▼これで完了です!このように簡単にバーチャルカードを作成することができます。

バンドルカードにチャージを行う

バンドルカードにチャージを行う方法として以下の10種が提供されています。

- ポチッとチャージ

- ドコモ払い

- セブン銀行ATM

- コンビニ

- クレジットカード

- ビットコイン

- ビットコイン(bitFlyer)

- ネット銀行

- 銀行ATM

- ギフトコード

「ポチッとチャージ」でチャージを行う

まずはこのアプリのチャージとしてのイチオシメイン機能である「ポチッとチャージ」を利用してチャージを行なってみます。

▼まずはチャージタブに記載されているポチッとチャージをタップし、

▼「申込み」の画面が表示されます。

ちなみにポチッとチャージは実際的にはチャージを行う動作ですが、作業の始めは「申込み」というところから始まります。

▼次に「事前確認」と表示され、氏名・生年月日・メールアドレス・電話番号の確認が行われます。

生年月日と電話番号は新規登録の際に入力済みでしたので氏名とメールアドレスの入力が新規で必要となります。

上記が入力完了すると

▼こちらの「利用規約に同意する」をタップ。

▼そうすると利用規約全文が表示されますので、

確認完了後画面下の利用規約の内容を理解したというボタンを押します。

▼次にSMSでの認証が行われますので、通常通りSMSで到着した数字をこちらの画面に入力します。

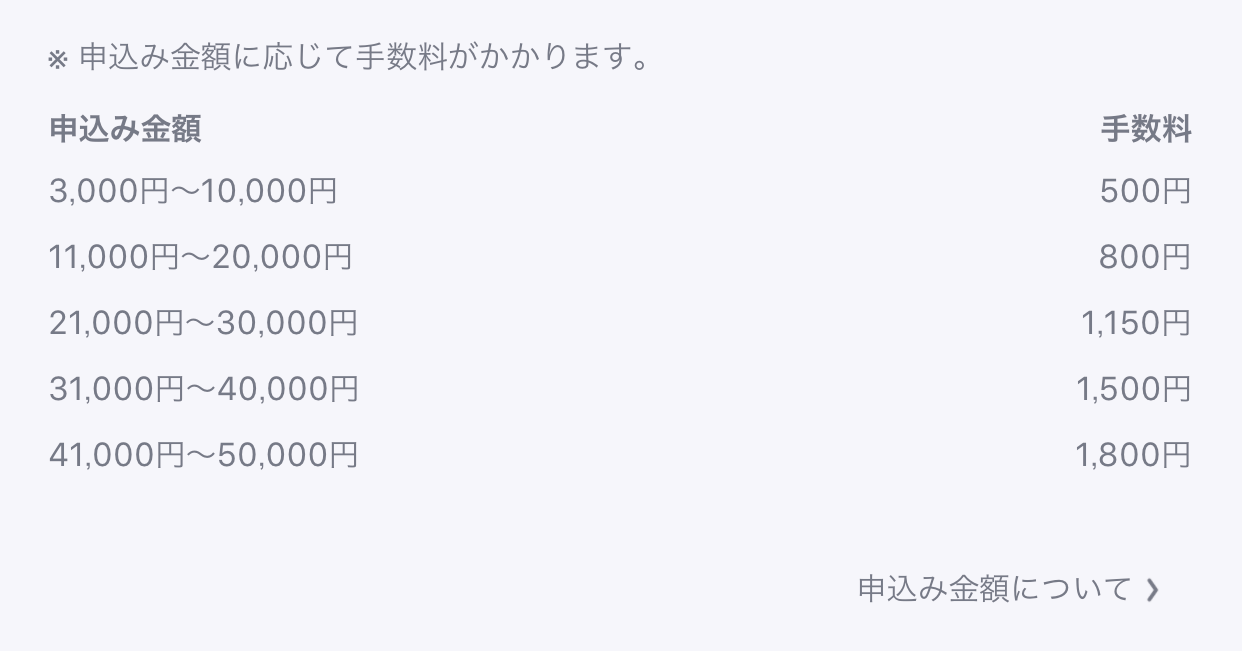

▼ようやく次の画面でチャージ金額の入力画面が表示されますので、こちらの部分にチャージ金額の入力を行います。

こちらの画面で最も注目していただきたいのが、「ポチッとチャージ」における手数料の項目。

▼こちらが申込金額ごとの手数料です。

実際的に後払いという性質上「借金」とほぼ同義ですのでこの手数料は「金利」に近いニュアンスの項目になっていくものと思われます…。このあたりは本記事に詳細を後述いたします。

▼金額が記入できたらOKボタンを押して次の画面に移動します。

▼最終確認の画面が表示されますので、この内容で申し込むをタップ。

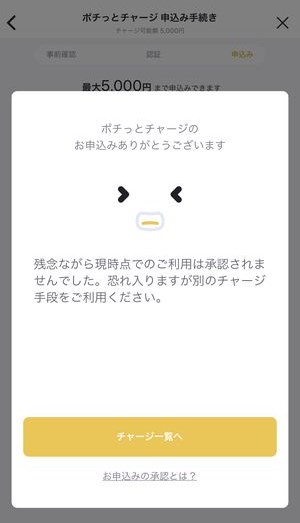

この後、「申請中です」の画面が表示され、無事申請が通れば設定した金額が残高として表示されます。

ここで申請が通らなかった場合、

▼このように「承認されませんでした」と表示され、チャージが完了出来ない状態になります。

「ポチッとチャージ」でチャージが完了出来ない原因は?

この後払い(実質、前借り)できる便利な「ポチッとチャージ」ですが、上記のように一定の条件下にあるユーザーだと申し込みが承認されない(借り入れができない)状態となります。

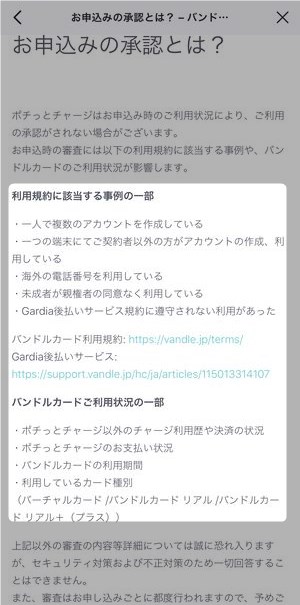

ヘルプページを確認すると、

▼このように基本的なNGパターンが表示されています。

まずは利用規約に反する以下のパターン。

- 複数アカウントを所持

- 一つの端末で契約者以外が利用している可能性がある

- 海外の電話番号を利用

- 未成年者において親権者の同意がない

- 過去に利用規約に抵触している

またそれ以外にもバンドルカードの以下に該当する利用状況でも承認がされないケースがあるとのこと。

- ポチッとチャージ以外の使用履歴が無い

- ポチッとチャージで支払い遅延があった

- バンドルカードの利用期間が短い

- 利用しているカードの種別

上記は一例として提示されていますが、もし承認されない自体が起こったとしてその判断基準は公に出来ないとのこと。

この場合、実質的に前借りできない、ということになりますので、他のチャージ方法を行うようにしましょう。

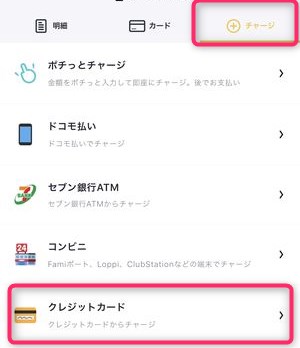

クレジットカードでチャージを行う

上記の「ポチッとチャージ」でチャージが完了できなかった場合は、クレジットカードからのチャージを行うことが出来ます。

▼まずはアプリのトップ画面のチャージよりクレジットカードを選択します。

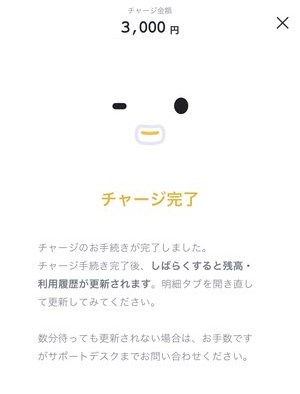

▼次にチャージ手順が表示されますので、左下の「チャージ」をタップします。

▼次の画面にてチャージを行うためのクレジットカードの情報を登録。

▼この流れで「チャージ金額」を入力してチャージを行います。

▼チャージが完了するとこちらが表示されすぐさま残高にチャージした金額分の残高を確認することが出来ます。

バンドルカードをオンライン決済に使用する

このバンドルカードアプリで作成したVISAカードはチャージ後はすぐさまiTunesの有料コンテンツやAmazonなどのオンラインショッピングで使用することができます。

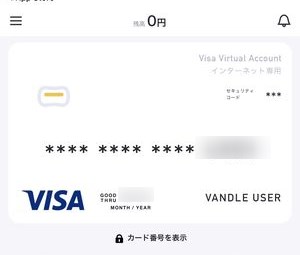

▼チャージ後はこちらに記載してあるカード番号/有効期限/ユーザー名(VANDLE USER)/セキュリティコードをそれぞれのサービスのクレジットカード登録画面に入力し、

購入を進めていく形になります。

また、

▼トップ画面を下にスクロールして表示される「カード情報」に情報が一覧されており、これらはタップするだけでコピーの状態になります。

その他のサービスでクレジットカードを登録する際には画面を行き来する必要がありますが、このコピー機能があればコピペが捗ります。

バンドルカードのリアルカードの申し込み

バンドルカードは何もバーチャルなカードのみならずプラスチックのカードの発行も行うことができます。

▼アプリトップ画面のリアル決済カード 未発行をタップし、

▼カードステータスが表示されますのでカードを発行するをタップします。

▼カードは2種類あり、本人確認不要の「バンドルカードリアル」か、

▼使用可能店舗が多い「バンドルカード リアル+」を選択することができます。

『バンドルカード』の大きな注意点

簡単誰でもカードが作成でき、審査さえ通ればすぐに金額換算できるものを「ポチッとチャージ」で得ることができる「バンドルカード」ですが、やはり「後払い」という性質上注意点がいくつかあります。

手数料をローン金利に置き換えると…

上記でご紹介させていただいた「ポチッとチャージ」が実質的な「借金」であることはご説明済みかと思います。

では実際に「手数料」とされている金額を短期の金利として「年利」ベースの数値を出すとどのようになるか…?

なんと年利81%という超高金利

仮に月中の15日に5,000円の申込みを行い、返済期間が45日、利息が500円と仮定して年利を算出すると、なんと81%ほどの利息になるという計算になります。

もちろん、金額テーブルごとの申し込める最大の金額を選択すれば金利計算上はもう少し低くはなります。

また、基本的には一度に支払うものですので、年利の概念も変わってはきますが、楽天カードなど「チャージをするだけで1%のポイント還元が付く」ものと比較をしてしまうと、かなりのリスクがあることに気がつくかと思います。

ポチッとチャージの支払いが遅れた場合

また、後払いで気がかりになるのが「支払いが遅延してしまった」時。

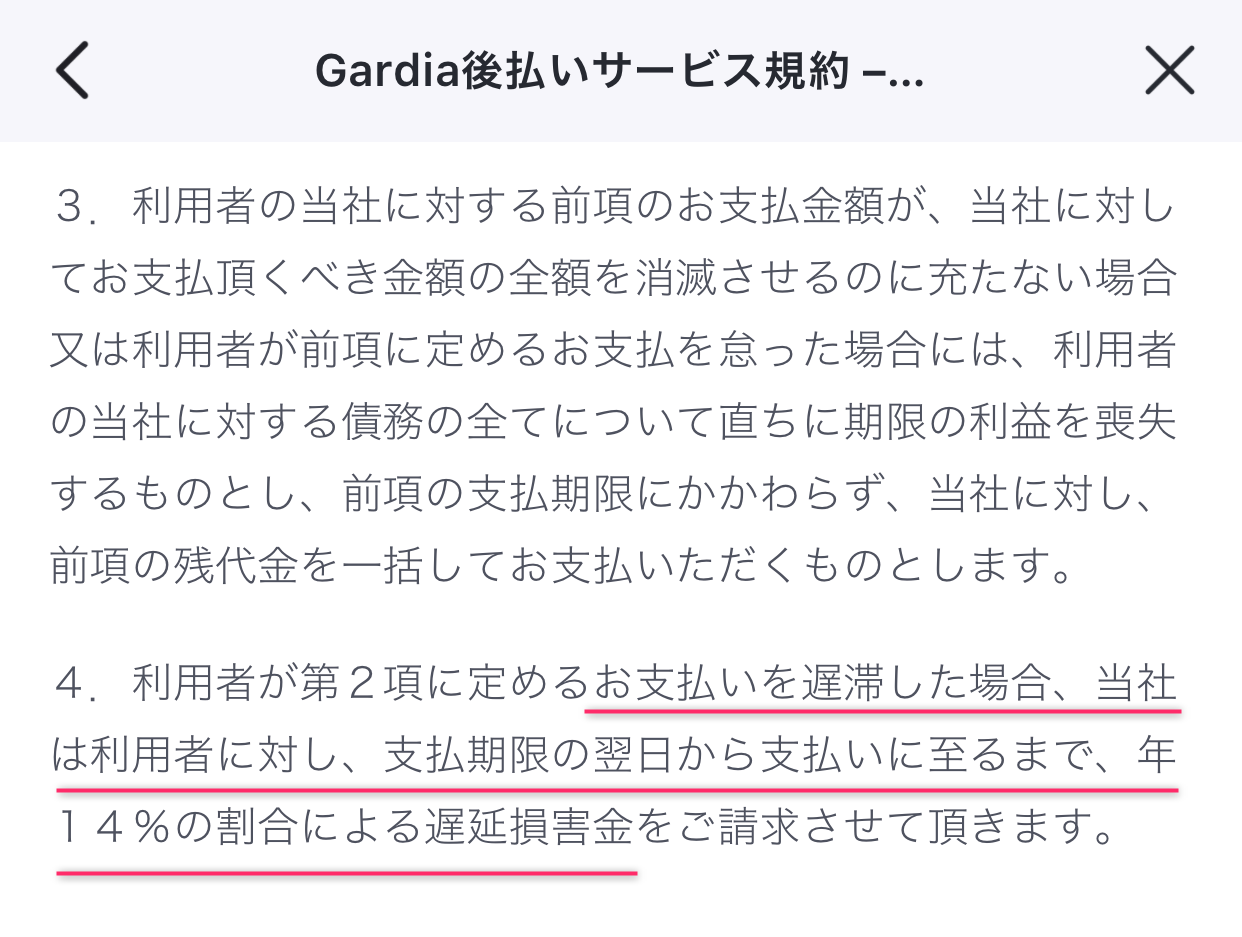

▼利用規約を確認すると以下の文言があります。

「お支払いを遅滞した場合、(中略)年14%の割合による遅延損害金をご請求」

とあります。

この14%という数字が高いか低いかという点については、通常のカードローンの金額規模にもよりますが、高い水準ではあります。

どうしても現金価値がいち早くほしい人向けのサービス

これらのことから今回ご紹介した「バンドルカード」で「ポチッとチャージ」を行うメリットとしては、「現金に値するものを前借りでもいいので、一刻も早くほしい!」という人向けのサービスであると言えます。

一時期、メルカリで現金が大量に販売されていましたが、ユーザー目線・考え方としてはそれに近く、何かしら理由があって即座に2万円ほしい!といった時に利用ができるもの、という表現になるかと思います。

また、アプリ上でクレジットカードを簡単に作成できる、という機能に関してはウォレットアプリの「Kyash」がお得度などを含めて優れています。

Kyashの場合、Kyashを経由して支払った取引全てに2%のキャッシュバックが付きますので、PayPayや楽天ペイなど様々なペイメントアプリと紐づけて利用することができますし、通常のクレジットカードからのチャージもできます。

正直なところ、バンドルカードを使用するのに「ポチッとチャージ」ではなく、通常のクレジットカード利用する場合、バンドルカードでは還元・割引が付きませんので、圧倒的に「Kyash」の方が有利になります。

バンドルカードの競合(類似)サービス

上記でご説明したウォレットアプリ「Kyash」については、

▼以下の記事にて詳細な使い方をご紹介しております!

まとめ

いかがでしたでしょうか?

今回は、誰でも簡単にクレジットカードが作成でき、(審査を通過すれば)即座に借り入れが出来てしまうアプリ「バンドルカード」の基本的な使い方についてご紹介させていただきました。

細かい・厳しい条件なしに「ポチッとチャージ」によってすぐさま現金価値を引き寄せられるのはメリットや利便性・緊急対応性などもあり便利なのですが、くれぐれもそれが「借り入れ」であることを理解しながら使用する必要があるかと思います。

便利な側面、リスキーな側面をよく見ながらご使用下さいませ!